自賠責保険(強制保険)と任意保険

交通事故の加害者が任意保険に未加入でも人身事故の場合は、自賠責保険(強制保険)で補償を受ける事ができます。ただし、物損の部分の補償を受ける事はできません。

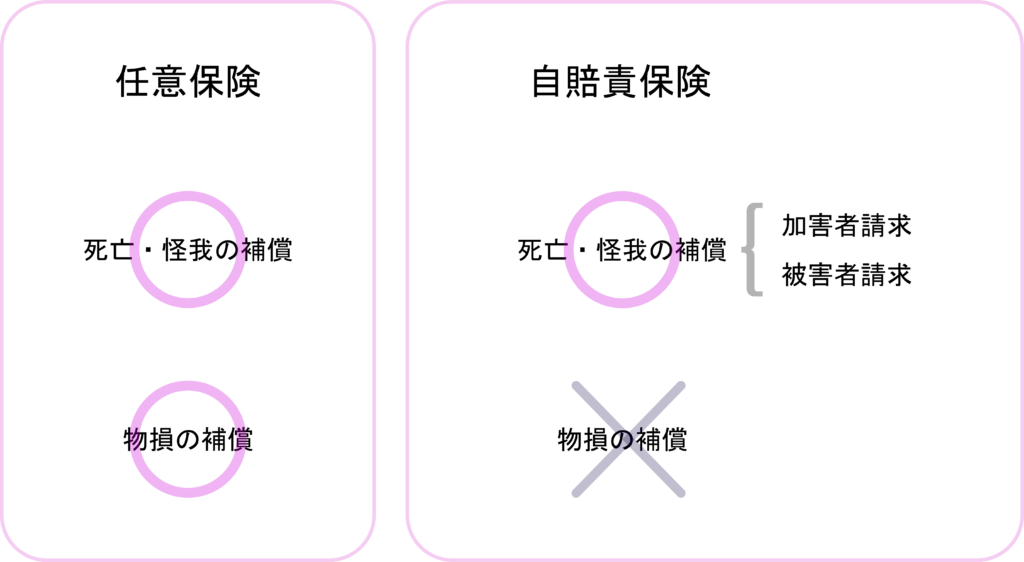

交通事故での賠償範囲

自賠責保険の場合

自賠責保険は車検のある自動車であれば必ず入っている保険で、死亡(3,000万まで/1名)と怪我(120万まで/1名)の補償をうけることができます。しかし、物損(自動車の修理代など)の補償はありません。

任意保険の場合

任意保険は自賠責保険の補償額を超えた部分と物損の部分を補う保険ですが、加入は任意です。補償額は契約により異なります。

交通事故補償の請求方法

任意保険に加入している場合:任意保険会社が請求手続きを代行します。

自賠責保険のみの場合:加害者か被害者が自賠責保険に請求します。

①加害者請求=加害者が被害者に費用を支払い、加害者が自賠責保険に請求

②被害者請求=被害者が自賠責保険に請求

交通事故で多いトラブルと注意点

交通事故でトラブルになるのは、加害者が任意保険に未加入だったケースです。加害者に支払い能力があれば問題ありません。しかし、任意保険未加入者に支払い能力があることは稀です。

加害者が任意保険未加入だった際は、物損の損害は加害者に直接請求します。しかしながら、支払いを受けられることは殆どありません。

怪我の補償は自賠責保険を使って受ける事ができます。しかし、自賠責保険の加害者請求はトラブルが起きるケースが少なくありません。交通事故の相手が任意保険未加入者だった場合は、自賠責保険の被害者請求をすることをお勧めします。

自賠責保険の被害者請求は保険会社から書類一式を取り寄せ、必要事項を記入し郵送します。

自賠責保険の被害者請求は人身事故である事が条件です。つまり、怪我をしていても人身事故の届け出をしていなければ請求できません。必ず人身事故の届け出をしましょう。

交通事故の治療や請求方法などでお困りの際はご相談ください。